近日,中国科学技术大学国际金融研究院在计量经济学的国际顶级期刊Journal of Econometrics上发表题为“Mark to Market Value at Risk“的学术论文(2019,Vol 208,Issue 1,Pages 299-321)。Journal of Econometrics 是计量经济学的国际顶级学术期刊,主要发表理论和应用经济学重要的最新研究成果。陈昱副教授作为论文第一作者,合作者包括北京大学王志诚副教授和美国威斯康辛麦迪逊大学张正军教授。

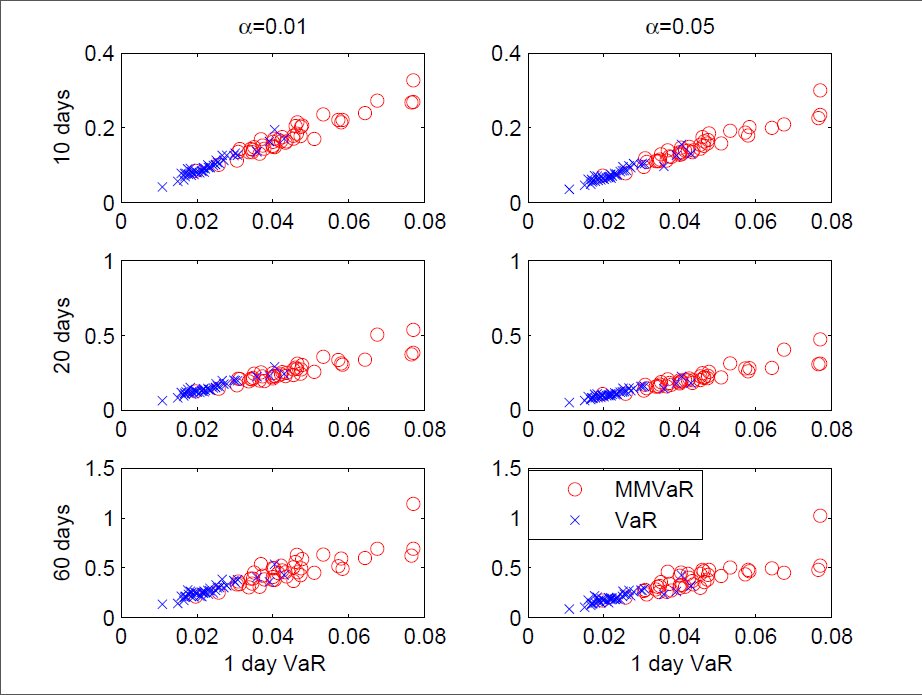

上图:1991-2015期间基于42种国际主要股票市场指数VaR与MMVaR的比较。

论文在考虑金融资产在合约持有期存在中间清算时点的现实状况提出了一个名为“盯市在险价值”或“广义在险价值”(Mark to market value at risk , MMVaR)的风险度量指标,是对国际流行的风险度量指标“在险价值”(value at risk ,VaR)的推广和完善。具有VaR同样的强解释功能,有望成为风险度量的一个新的国际标准。作者用42种国际主要股票市场指数和17种主要汇率的真实数据和模拟的方式进行对比验证,发现MMVaR能够比VaR更加有效地计算每天有资产处置的金融机构的资产市场风险,使用MMVaR计算出的资产风险比VaR高出大约20%,这为巴塞尔协议II到新巴塞尔协议III通过经验重新设置资本充足率的要求提供了理论基础和实证依据。

陈昱副教授简介: 研究方向风险度量,极值理论,金融计量模型,网络风险分析及其应用。主持国家自然科学基金面上项目两项,青年项目一项。国家重点研发专项“重大事故灾难次生衍生与多灾种耦合致灾机理与规律“的研究骨干。